Zakaj nas borzni padci bolijo bolj, kot nas dobički osrečujejo

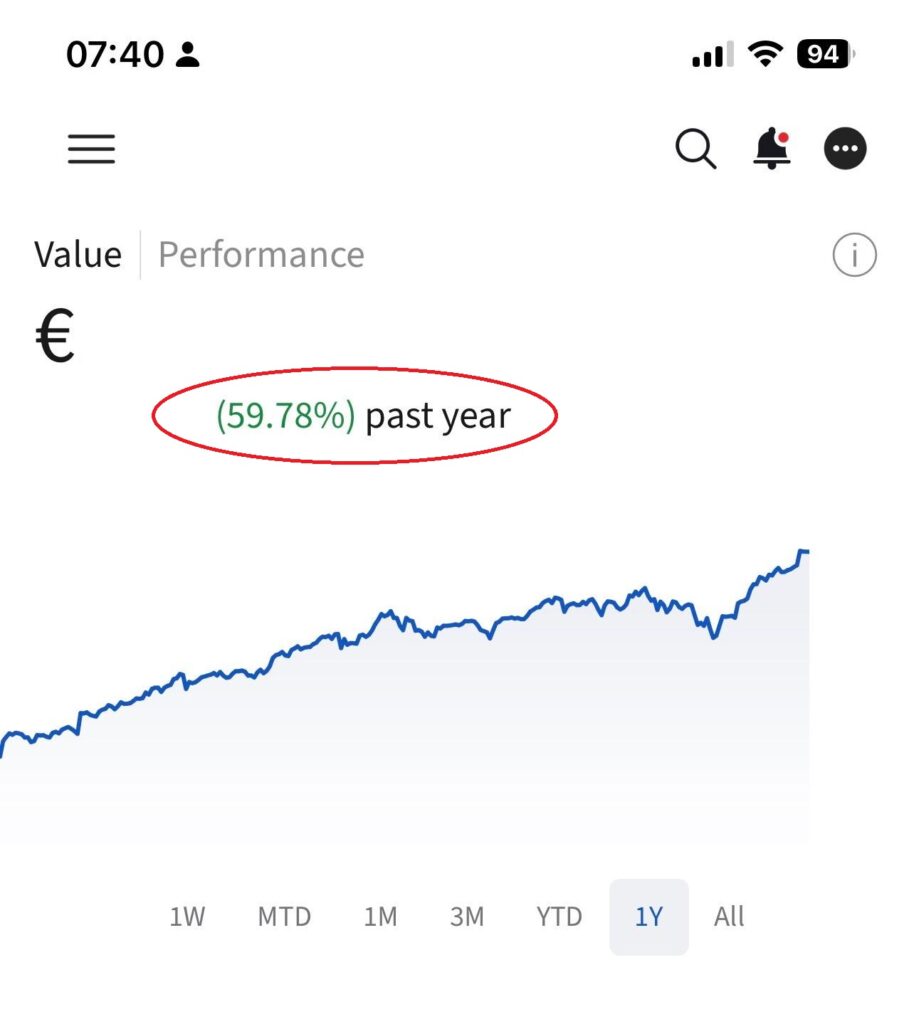

V zadnjem letu sem ustvarila skoraj 60-odstotni donos. Toda bistvo ni v številki, še manj pa v nepomembno kratkem obdobju opazovanja, temveč strategiji, ki ji ostajam zvesta že 20 let. Prihajam namreč iz okolja, kjer denar ni bil samoumeven. Moj oče ni bil podjetnik, ni imel investicijskega imperija. Bil je carinik. Celo življenje je živel v 54 kvadratnih metrov velikem stanovanju na Jesenicah, kupljenem po Jazbinškovem zakonu. Tudi to stanovanje je bilo staršem takrat težko financirati. In prav zato se mi zdi pomembno poudariti, da investiranje ni rezervirano za bogate posameznike ali družine.

Ko v poslovnih medijih beremo naslove o 40- ali 50-odstotnih donosih nekih posameznikov v enem letu, se pogosto ustvari vtis, da uspešni vlagatelji posedujejo neko skrivno formulo ali izjemen občutek za trg. Strategije se med vlagatelji lahko precej razlikujejo, gledati donos v enem letu pri tveganih naložbah je precej nesmiselno, pod črto pa je pomembna samo ena stvar – obvladovanje tveganj.

Zato je bil naslov članka iz enega od medijev navdih za naslov e-pisma. Ne mi zameriti.

Ko ljudje slišijo za 60-odstotni donos v letu dni, pogosto predvidevajo, da gre za agresivne stave na posamezne delnice ali špekulativne zgodbe. V mojem primeru je ravno obratno.

Recimo delnica Luka Koper, ki je bila z več kot 100-odstotnim letnim donosom zvezda Ljubljanske borze, v mojem portfelju predstavlja zanemarljiv oziroma skoraj neviden delež. Pravzaprav slovenske delnice kot celota predstavljajo le nekaj odstotkov mojega premoženja (in to z razlogom). Vseeno sem zgolj s portfeljem slovenskih delnic in ETF-om, vezan na SBITOP ustvarila več kot 50-odstotni donos v letu dni. Pravzaprav ga je lahko vsak Janez ali Marija z enim klikom. ETF, ki sledi indeksu SBITOP TR, je v letu dni vlagateljem prinesel 54,4-odstotni donos.

Slovenska borza je primerna za zelo potrpežljive vlagatelje. Indeks SBITOP je potreboval kar 18 let, da se je pobral od finančno-gospodarske krize. Poleg tega je trg nizko likviden, številne delnice nimajo niti vzdrževalca likvidnosti, med njimi je tudi delnica Luke Koper. To je institucija, ki skrbi za nemoteno tekoče trgovanje in manjše razlike med nakupno in prodajno ceno. V času večjih pretresov na trgu prodaja večjih količin delnic, še zlasti takšnih, ki nimajo vzdrževalca likvidnosti, postane precej težja, kot si vlagatelji predstavljajo v mirnih časih. Je pa res, da na plitvih trgih lahko tečaji poletijo v nebo že z zelo majhnimi zneski in samozavest ter pohlep pride na trg hitreje, kot to velja za večje trge.

Opis slike: To je gibanje vrednosti mojega portfelja pri glavnem brokerju.

Kakor koli temelj moje strategije, ki me je pripeljala do 60-odstotnega letnega (nerealiziranega) donosa, je globalno razpršen portfelj, predvsem prek ETF-jev in delniških naložb. Jedro strategije ostaja precej dolgočasno. Redno mesečno investiranje skozi dobre in slabe čase. Tako imenovani DCA-janje oziroma povprečenje stroškov. To pomeni, da investiraš tudi takrat, ko tečaji upadajo in ko so novice najbolj negativne. Razlika v zadnjem letu je bila predvsem v tem, da sem ob večjih padcih precej dodatno dokupovala. Ne z nekaj sto evri, temveč z več tisoč evri. Ne znam napovedovati prihodnjega dogajanja na trgu, vem pa, da so padci sestavni del investiranja in predstavljajo trenutke, ko najbolj kakovostne delniške naložbe na svetu pogosto postanejo cenejše.

To ni posebna skrivnost. Težava pri večini, sploh začetnikih je predvsem psihološka. Večina ljudi želi oziroma začne kupovati, ko trgi rastejo in ko vsi govorijo o rekordih. Ko pa pridejo padci, pa je strah ali bolečina izgube, če so že predhodno kupili kakšno delniško naložbo prevelika, zato želijo izstopiti ali pa sploh ne želijo vstopiti na borzni parket. Psihologi pravijo, da izgubo občutimo dvakrat močneje kot zaslužek.

Moč obrestnoobrestnega računa oziroma nalaganje donosov se zares pokaže v celotni podobi na dolgi rok. Ko gledam zadnjih 20 let investiranja, ne govorimo več o nekaj deset odstotkih natečenega donosa. Govorimo o kar nekaj tisoč odstotkih skupne rasti premoženja skozi desetletja (in to brez upoštevanja kripto investicij).

To je rezultat kombinacije časa, discipline, razpršenosti in vztrajanja pri strategiji tudi takrat, ko so razmere neprijetne. V podcastu Money-How smo večkrat opozarjali, da bodo prišli slabi časi. In vedno pridejo. Ali me to skrbi?

Skrbi me, ko opazujem bikovsko razpoložene vlagatelje, ki so pri investiranju postali preveč “leni” (beri ne naredijo domače naloge in sledijo čredi ali vročim namigom) in ko vidim medije, ki so pozabili na novinarske standarde in postali navijaški. Osebno pa me ne skrbijo upadi tečajev, vem, kako je, ko se vrednost portfelja prepolovi. To sem doživela. Kolega mi je pred kratkim povedal, da mu je bilo takrat fizično slabo, jaz tega nisem občutila. Vedno preigravam različne scenarije, tudi tiste najbolj pesimistične in se vprašam, kaj bi to pomenilo za kakovost mojega življenja.

Investiranje ni tekmovanje v tem, kdo je v enem letu ustvaril višji donos. Pomembnejše vprašanje je, ali je strategija dolgoročno vzdržna. Globalno razpršen portfelj ni posebej zanimiv za naslovnice, težko s tem prodaš naročnino. Preveč je dolgočasno.

Naslovi o izjemnih donosih privabljajo pozornost. Toda pogosto ustvarjajo napačen vtis o tem, kaj investiranje v resnici je.

Zakaj ne govorimo o tem, da slovenski varčevalci še vedno držijo ogromne količine denarja na bančnih računih, kjer izgublja kupno moči iz dneva v dan. V nasprotju s komitenti znajo banke ta brezplačni vir financiranja uporabiti, da ga plasirajo naprej in na koncu ustvarjajo visoko dvomestno donosnost na kapital.

Čeprav obstaja (celo napisano) pravilo, da uprave javnih delniških družb nikoli ne napovedujejo prihodnje donosnosti delnic družb, ki jih upravljajo, pa smo v tem pogledu tudi posebni. Zato ne preseneča naslov v enem od finančnih medijev, češ, da uprava NLB verjame, da bo donosnost delnice v naslednjih petih letih od 20 do 30 odstotkov na leto.

Nek novinar mi je nekoč dejal, da če ljudje ne želijo aktivirati svojega denar, je “to njihova krivda, ga bomo pa mi z naložbo v delnico banke”. Lep del dobička se namreč v obliki dividend deli med delničarje, hkrati pa z rastjo dobička raste tečaj delnic. Tudi sama sem mikro delničar NLB, pa opozarjam na ves glas NULA ni dovolj. Obstaja namreč cel kup obrestovanih nizko tveganih alternativ ničelnemu obrestovanju (znotraj in izven bančne ponudbe) in o tem se sploh ne govori. Prav zato se mi zdi neodvisno finančno opismenjevanje izjemnega pomena.

Kako sestaviti zmerno in dolgoročno vzdržno strategijo investiranja brez iluzije, da obstajajo bližnjice do bogastva ali ultra mega super donosih, bomo govorili na spletni delavnici: Investiranje za začetnike, ki bo 21. maja. Govorili bomo o strategiji, ki vam ne bo kratila nočnega spanca in dvigovala stresnega hormona kortizola.

PS: kot inspiracija za naslov tega e-pisma je bil naslov članka, kjer so bili izpostavljeni visoki donosi v enem letu, in sem ga videla v enem od poslovnih medijev, in ker me je predsednik uprave največje slovenske banke LinkedInu, zaradi akcije Nula ni dovolj, obtožil senzacionalizma, sem se odločila, izpostaviti naslove, ki jih vidimo tam, kjer se pojavljajo kot sponzor.

Predlagam, da si vzamete čas za dve epizodi:

Spremljaj nas v živo v sredo, 13. maja na Youtube — Kaj je v ozadju akcije NULA ni dovolj.

Gost: Andraž Grahek, ki bo brez dlake na jeziku povedal, zakaj banka služi dvomestne donose, vam pa da NULO.

Pridruži se na YouTube Marja Milič (naroči se na kanal in pritisni zvonček🔔, da boste obveščeni, ko bo epizoda v živo.

Za objavo komentarja se morate prijaviti.