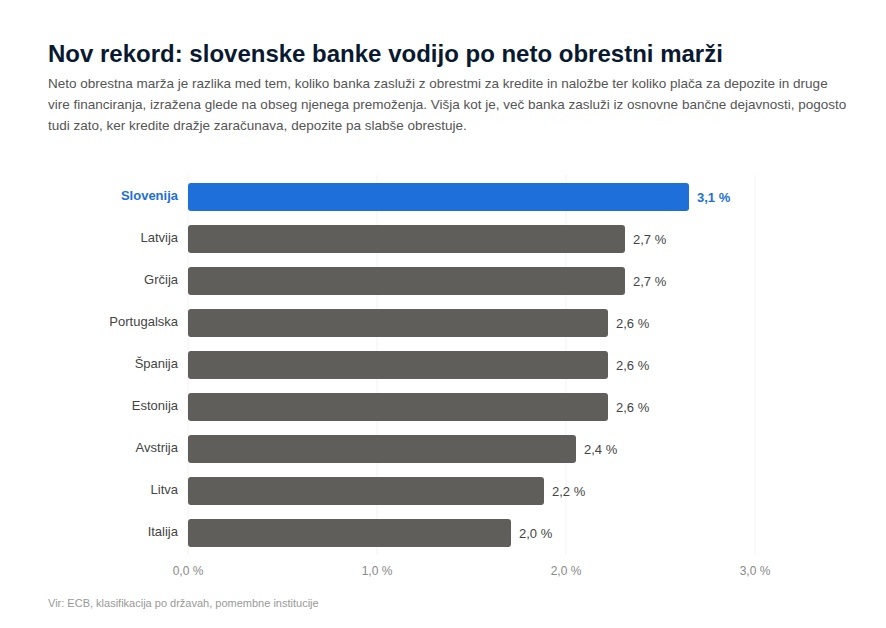

Neto obrestna marža slovenskega bančnega sistema je bila v zadnjem četrtletju 2025 najvišja med vsemi državami v evroobmočju — znašala je 3,11 odstotka, kar je več kot dvakrat več od povprečja. Slovenske banke so leta 2025 ustvarile 882 milijonov evrov čistega dobička pred davki. Tudi donosnost na kapital in sredstva sta nad evropskim povprečjem. V kolikšni meri se lahko slovenske banke za nadpovprečno dobičkonosnost zahvalijo poceni viru financiranja v obliki bančnih vlog gospodinjstev?

To je seveda kompleksna analiza. Bi pa na začetku povedal, da je za bančni sistem, za stabilnost bančnega sistema in tudi za varnost vlog zelo pomembno, da imajo banke dobiček. To, da so dobičkonosne, je ključno, zato ker dobiček krepi poslovanje bank in robustnost bančnega sistema.

Kar se tiče poslovanja — res je, da je slovenski bančni sistem v zadnjih letih izjemno dobičkonosen. Leti 2023 in 2024 sta bili rekordni, zgodovinsko gledano po dobičkih. Leto 2025 nekoliko manj, pa je bilo stanje še vedno zelo dobro.

V Sloveniji imamo klasičen bančni sistem — banke sprejemajo vloge in depozite ter dajejo posojila. Pod kakšnimi pogoji dajejo posojila in pod kakšnimi pogoji sprejemajo depozite, je stvar tržnih silnic. Imamo tržno gospodarstvo in banke se prilagajajo zahtevam svojih strank, tako na aktivni kot na pasivni strani. Na aktivni strani stranke — tako varčevalci kot podjetja — zelo sprašujejo, kakšne so obrestne mere. Še posebej velika podjetja imajo veliko pogajalsko moč. Medtem ko na pasivi smo Slovenci predvsem konzervativni, predvsem nezahtevni.

“Slovenske banke imajo izredno veliko depozitov. To pomeni, da Slovenci, tako fizične osebe kot podjetja, zaupajo bančnemu sistemu. Zaupamo celo toliko, da so se od finančne krize depoziti bistveno povečali.”

Depoziti se v Sloveniji konstantno v zadnjih 15 letih povečujejo. Tudi v času različnih izzivov — od pandemije dalje — so se vloge povečevale.

Je pa res tudi to, da je struktura teh depozitov zanimiva. Največji delež teh depozitov je v vpoglednih vlogah — skoraj 90 odstotkov. Za razliko od povprečja v Evropski uniji, kjer je ta delež precej nižji, med 50 in 60 odstotki. Zakaj je tako, je zanimivo vprašanje. Lahko se vprašamo, ali je to posledica finančne nepismenosti ali posledica drugih dejavnikov.

Slovenski bančni sistem je klasičen bančni sistem z univerzalnimi bankami. Ni tako kot v Ameriki ali Veliki Britaniji, kjer je finančni sistem drugačen. V kontinentalni Evropi je sistem podoben kot pri nas.

Potem je tu tudi zgodovinski kontekst. Slovenija je prišla iz bivše socialistične države, kjer smo imeli poseben odnos do varčevanja — ne do varčevanja v lastnih valutah, ampak v tujih valutah. Imeli smo svoje depozite, bodisi doma pod vzglavnikom ali pa v bankah. Drugih naložb praktično nismo imeli. To je bilo pred 35 leti.

Slovenci nismo imeli drugih naložb kot depozite in nepremičnine. Potem se je zgodila privatizacija, imeli smo lastniške certifikate – nekatere zgodbe so bile uspešne, druge manj. V začetku tisočletja smo imeli izdaje prvih delnic (IPO), potem vemo, kaj se je zgodilo v letih 2013–2014 (op.a dolžniška kriza). Mislim, da od takrat obstaja nezaupanje v druge oblike varčevanja. Posledično imajo ljudje več depozitov v bankah.

Dodatno branje

Zakaj toliko vpoglednih vlog — in zakaj banke niso motivirane, da to spremenijo

To je resna uganka. Bančni trg je konkurenčen — po eni strani imamo ponudbo bančnih vlog, po drugi strani povpraševanje po bančnih storitvah. Ponudba in povpraševanje se morata izenačiti.

Seveda bi si mi kot nadzorniki želeli, da je teh depozitov več v obliki vezanih depozitov, ker to ohranja boljšo strukturo bančnega sistema. Očitno pa varčevalci niso zahtevni, da bi takšne produkte zahtevali po višjih obrestnih merah. Banke pa tudi niso motivirane, da bi ljudi privabljale v takšne oblike vezanih sredstev, kot so morale pred še 20 leti, ko je bilo tega bistveno več v našem sistemu.

Po finančni krizi so banke v Sloveniji v dokaj dobrem likvidnostnem položaju in same po sebi niso motivirane, da plačujejo več za depozite, ker depozitov je že tako ali tako veliko.

“Bolj je vprašanje, zakaj posamezni depozitarji ne zahtevajo, ne pričakujejo — v časih, ko so obrestne mere visoke — da bi zahtevali od svojih bankirjev, da jim ponudijo dolgoročne vezave po konkurenčnih pogojih.“

Kako pa lahko to zatevamo višje obrestne mere za dolgoorčne vezave?

Mi kot nadzorniki tega ne moremo zahtevati. Če bi se pa več posameznikov, tudi podjetij, odločilo, da bodo svoje prihranke odnesli mogoče na druge trge, v druge bančno okolje, tudi izven Slovenije, ali pa iz ene banke v drugo, ker ena banka ponuja boljše pogoje — potem bi se to nekako zgodilo.

Težko pa vsak posameznik seveda to zahteva. Gre pač za vprašanje večjih komitentov kot prvo — in potem sledijo tudi manjši.

Prej ste izpostavili, da smo Slovenci nezahtevni, ampak po drugi strani govorite, da zaupamo bankam. Ali nam ta nezahtevnost škodi kot komitentom bank? Denar puščamo na banki, ki zaradi inflacije konec koncev izgublja kupno moč.

Nedvomno imajo te odločitve določene posledice, predvsem na kupno moč. Če je inflacija relativno nizka, je ta posledica manjša. V časih višje inflacije pa je upad kupne moči precej večji. Imeli smo v Sloveniji tudi obdobja previsoke inflacije in takrat se je kupna moč denarja, ki leži na bankah, bistveno znižala.

Ali se ljudje tega zavedajo? To je povezano s finančnim opismenjevanjem.

“Če posameznik v bankah pusti 5.000 ali 20.000 evrov vsako leto, več let zapovrstjo, in to pomeni, da je realna vrednost tega njegovega depozita čez 5 ali 10 let samo še 80 odstotkov tega, kar je bila na začetku — ima to svoje realne posledice.“

Sem prepričan, da smo se tega zavedali v 90. letih ali v času vstopa v Evropsko monetarno unijo, ko je bila inflacija dalj časa zelo visoka. Zdaj smo pa bili kar nekaj časa pred tem v obdobju zelo nizke inflacije, in pri dvoodstotni inflaciji se ta učinek izgubljanja kupne moči zmanjša.

Nedvomno pa se morajo ljudje zavedati, da so tudi druge opcije. Morajo povprašati v bankah. Banke povedo, da imajo tudi določene produkte, ampak ljudje ne povprašujejo.

Simulator kupne moči

Vnesite znesek in izberite stopnjo inflacije ter časovno obdobje.

Stopnja inflacije

Časovno obdobje 10 let

* Izračun je informativen in temelji na povprečni letni inflaciji. Dejanska inflacija se spreminja vsako leto. Vir: SURS, ECB.

30 milijard evrov imamo prebivalci na bankah. Od tega je okrog 86 odstotkov neobrestovanega. Kako bi lahko premaknili ta denar? Individualni naložbeni računi so bili s tem namenom ustvarjeni, ljudska obveznica prav tako. Se ljudje zavedajo, da je treba denar aktivirati?

Podatki kažejo, da smo še vedno zelo konservativni. Se pa stvari premikajo — treba je povedati, da je kar nekaj iniciativ bilo v zadnjih letih precej dobrih na področju razvijanja kapitalskega trga.

“Ne moremo pa pričakovati, da se bodo stvari spremenile čez noč. Za zaupanje je značilno, da se zelo počasi gradi in zelo hitro izgubi — in to velja tudi za kapitalske trge.“

V 90. letih smo postopno gradili zaupanje, pa je bilo kar nekaj obdobij, ko je marsikdo — velik ali manjši investitor — izgubil velik del svojih prihrankov. Morda tudi zaradi nepametnega investiranja ali drugih razlogov.

Iniciative, kot je ljudska obveznica, so zelo dobre pri razvijanju splošnega zavedanja, da kapitalski trgi obstajajo, da obstajajo alternative, da ni alternativa bančnim depozitom samo nepremičnina.

Sem prepričan, da bo to trajalo dolgo časa. Spremembo miselnosti bomo dosegli šele preko generacij. Mladi, ki danes šele spoznavajo finančne produkte, bodo čez 10 ali 20 let — ko bodo v najbolj produktivnem obdobju — imeli priložnost investirati v druge produkte.

Banke so v bistvu pomembni gradniki na našem trgu in pri razvoju domačega kapitalskega trga. Me pa zanima — so banke mogoče tudi v konfliktu interesov, ker se seveda želijo financirali na najcenejši način, in to je preko depozitov?

Nedvomno obstaja neki trade-off, tako za banke kot za vse ostale. Če bi bil večji del vlog na nekem drugem področju finančnega sektorja, bi banke del vlog izgubile. V Sloveniji imamo nekako srečo — v bančnem sistemu je izredno velika likvidnost. Naše banke so med najbolj likvidnimi v Evropi in seveda je tudi to razlog, da je cenovna politika bank na področju depozitov takšna, kakršna je.

Ne opažem, da bi se banke aktivno trudile zavirati prebivalstvo ali podjetja pred iskanjem drugih poslovnih priložnosti. Tudi individualni naložbeni računi se odpirajo v poslovnih bankah. Tu ne bi mogel delati krivice bančnemu okolju, da zavira kapitalski trg.

Je pa seveda vprašanje, ali aktivno spodbuja. Ampak to je stvar, o kateri morajo razmisliti drugi akterji — ne pa banke kot take. Banke imajo svoj mandat popolnoma drugače.

Nekateri ponudniki — neobrokerji, neobanke — poskušajo s ponudbami, kot je 3-odstotna obrestna mera, privabiti Slovence. Kako gledate na te ponudnike?

Težko komentiram posamezne konkretne ponudnike. Bi pa rad rekel to — vsak posameznik, ki se odloča za alternativne naložbe, pa naj bodo to alternativne banke v Sloveniji, spletne banke ali bolj drzni investicijski produkti, se mora zelo dobro pozanimati, kakšna so tveganja.

“Določene neobanke so v osnovi takšne banke kot vse ostale — so nadzirane, regulirane, imajo bančno licenco in imajo tudi jamstveno shemo, ki velja tudi za slovenske banke, torej jamstvo države do ravni 100.000 evrov. Ključno vprašanje je, kje je ta banka registrirana — če je registrirana v okviru Evropske unije, so pravila sinhronizirana in veljajo enaka pravila.“

Ampak v ozadju teh različnih naložbenih priložnosti se seveda skrivajo tudi kakšne pasti. Skrivajo se raznorazne goljufije. Skrivajo se posamezniki, ki živijo na podlagi nevednosti drugih — iz nekakšnih svojih storitev in naprej. Moj nasvet bi bil, da se zelo dobro pozanimamo o tem, kam dajemo svoj denar izven bančnega slovenskega okolja, kaj to predstavlja in ali je to zadosti varno glede na našo pripravljenost prevzemati tveganje.

Tudi v neobankah je jamstvo 100.000 evrov — od tega vidika so pravzaprav enako tvegane ali netvegane kot slovenske banke. Se pa razlikujejo v poslovnem modelu.

Res je. V Evropi imamo različne banke — velike, majhne, investicijske, klasične, različne poslovne modele. Za varčevalce je klasična banka nekaj najbolj običajnega — tja dajo vloge in se ne ukvarjajo s tem, kakšna so tveganja, ker so njihove vloge zavarovane. Če pa gredo v kakšne druge produkte, ki niso klasični depoziti — na primer vrednostni papirji in podobno — pa to zavarovanje ne velja na enak način. V tem primeru morajo biti zelo dobro izobraženi, kam in kako svoje prihranke dajo.

Zakaj so slovenske banke tako likvidne?

Gre za vsaj dvojni razlog. Na strani pasive — gospodinjstva in podjetja izjemno zaupajo bančnemu okolju in vse svoje prihranke puščajo v obliki vpoglednih in drugih vlog.

Na strani aktive pa imajo slovenske banke po finančni krizi kar veliko izzivov, kam bi ta sredstva, ki jih dobivajo od varčevalcev, plasirala. Banke seveda lahko plasirajo svoja sredstva v različne aktive — bodisi v posojila, kar primarno delajo, ali v vrednostne papirje. Mi opažamo, da je investicijskih priložnosti za klasična posojila na žalost manj.

“Struktura posojil se je od finančne krize bistveno spremenila. Danes večino posojil predstavljajo stanovanjska in potrošniška posojila gospodinjstev, medtem ko so posojila podjetjem v zadnjih desetih, petnajstih letih bistveno upadla.“

Ker je tako veliko zaupanje gospodinjstev in podjetij v banke, v banke prihaja velika količina denarja — in potem se banke sprašujejo, kam ta denar dati. Seveda morajo upoštevati vsa pravila upravljanja tveganj, morajo biti varni in izberejo tiste naložbene priložnosti, ki ustrezajo njihovi poslovni politiki.

Banke financirajo dolgoročna posojila s kratkoročnimi vpoglednimi vlogami. Bi se lahko Banka Slovenije tu angažirala in izboljšala to ročnostno strukturo?

Gre za klasično vprašanje finančnega posredništva. Banke so finančni posredniki, ki transformirajo kratkoročna, razdrobljena sredstva v dolgoročna, večja posojila. To je klasičen bančni posel, ki ga bankirji opravljajo praktično že stoletja.

Gre za upravljanje tveganja financiranja, likvidnostnega tveganja, kreditnega tveganja — banke imajo svoje politike in tudi mi jim predpisujemo pravila.

Vsi bi si želeli, da je dolgoročnejšega vira financiranja več, ampak po drugi strani banke znajo upravljati to transformacijo med kratkoročnimi vlogami in dolgoročnimi naložbami.

V normalnih okoliščinah ta struktura sicer ni idealna, ker imamo toliko vpoglednih vlog, ni pa tvegana do te mere, da bi morali kaj aktivno ukrepati. Se pa vprašanje postavi v primeru kreditnih kriz ali likvidnostnih kriz — ko bi te vpogledne vloge bežale iz bančnega okolja.

Ugotovili smo v zadnjih petih ali šestih letih, ko smo imeli razne izzive — propad Silicon Vally Bank v Ameriki, Credit Suisse — da posamezniki in podjetja tudi v takšnih zapletenih okoliščinah zaupajo bančnemu sistemu. Zaupajo, ker zaupajo bančnemu okolju, pa tudi verjamejo, da bo jamstvena shema — državno jamstvo, ki velja za vloge do 100.000 evrov — efektivno.

Predsednik uprave NLB Blaž Brodnjak je nakazal, da bi ob povečanem odtoku depozitov lahko prišlo do podražitve posojil. Likvidnostni presežek v sistemu je okrog 14 milijard evrov. Bi se res podražila posojila?

Vse gre za vprašanje obsega. Če bi se iz bančnega okolja premaknil manjši del depozitov, ne bi bil noben problem. Banke bi te odlive krile iz svojih likvidnostnih rezerv in imele bi nekoliko drugačno strukturo na pasivi, pa bi še vedno dobro poslovale.

Če bi imeli večji odliv — ne bi bilo likvidnostnega problema, bi pa to neposredno vplivalo na bančno poslovanje. Banke bi izgubile del teh prihodkov iz naložb, ki jih imajo v obliki likvidnih vrednostnih papirjev, in to bi verjetno želele nekako nadomestiti.

“Znižanje za 5 do 10 milijard bi seveda vplivalo na bančno poslovanje, to je nedvomno. Likvidnost sama po sebi ne bi bila problem — banke imajo na računu pri nas okrog 7 do 8 milijard neobrestovanih sredstev, v ostalem pa vrednostne papirje kot likvidnostni buffer.“

Sta dve skrajnosti — po eni strani se ne bi zgodilo nič na obrestnih merah, po drugi bi se vse prelilo v povišanje obrestnih mer. Verjetna realnost je vmes — banke bi delno znižale svoj dobiček iz poslovanja, delno bi pa skušale to prenesti na komitente, ki si pri banki izposojajo.

Pravite, da je dobičkonosnost bank pomembna. Zato se sprašujem — ali vam je sploh v interesu, da se vsaj del depozitov premakne v bolj aktivne naložbe? Sami ste povedali, da se kupna moč denarja po nekaj letih na banki bistveno zmanjša. Je v interesu Banke Slovenije, ki finančno opismenjuje, da ljudje premaknejo denar iz teh vlog?

Naš osnovni namen je zagotavljanje finančne stabilnosti. Finančno stabilnost zagotavljamo preko različnih kanalov — eden je tudi ta, da se ljudje zavedajo tveganj, poznajo finančne produkte. To je del finančne pismenosti, ki pomaga k finančni stabilnosti.

S stališča upravljanja tveganja financiranja — glede na to, kakšna posojila imajo banke — je smiselno, da bi se vsaj del vpoglednih vlog spremenil v vloge daljše ročnosti. Že samo to, da ostanejo v bančnem okolju, a so daljše ročnosti, bi bankam olajšalo upravljanje tveganj.

“Zaupanje se gradi dolgoročno. Trenutno ljudje bankam zaupajo, vedo, da so njihovi prihranki varni, a se lahko čez pet, deset let vprašajo, ali jim je banka ponudila konkurenčne pogoje — in morda nekoč ne bo več takšnega zaupanja.“

Banke morajo graditi dolgoročni, zdrav poslovni odnos s svojimi komitenti. Ljudje zelo neradi menjajosvojo banko — ko smo pri neki banki se navadimo, smo tam zelo dolgo časa. Moramo zaupati, da nam bankir ponuja primerne pogoje. Mi spodbujamo bankirje, da ta odnos s komitenti krepijo — da spodbujajo podaljšanje ročnosti vlog, da ponujajo ustrezne obrestne mere.

Za to sta potrebni obe strani. Po eni strani morajo banke ponujati konkurenčne obrestne mere za dolgoročne vezave. Po drugi strani pa morajo biti varčevalci pripravljeni dolgoročno se odreči likvidnosti svojih sredstev.

Vrhovno sodišče je prejšnji teden odločilo, da v sporih glede kreditov v švicarskih frankih zastaralni rok začne teči šele, ko se potrošnik seznani z nepoštenostjo pogodbenih pogojev.

V Banki Slovenije se nikoli ne opredeljujemo do posameznih odločitev drugih organov, še posebej ne sodišč. Odločitve spoštujemo in jih bomo upoštevali pri naših nadzorniških aktivnostih. Od bank pa pričakujemo, da se čim prej dokončno opredelijo oziroma rešijo odprte spore s svojimi komitenti. To se mi zdi zelo pomembno — tudi v smislu zaupanja.

Pričakujemo, da se bodo banke stoodstotno prilagodile odločitvi, ki je bila izrečena, je povedal guverner Banke Slovenije Primož Dolenc.

Ko pride do spremembe ključnih obrestnih mer ECB, banke posojilne obresti zelo hitro prilagodijo, bistveno hitreje kot depozitne. Imate vi kot nadzornik kakšen instrument, da to asimetrijo odpravite?

Ta asimetrija je res močna v Sloveniji. Ko se obrestne mere ECB dvignejo, se transmisija na aktivni strani zgodi takoj — banke prilagodijo svojo cenovno politiko, pri stanovanjskih posojilih z variabilno obrestno mero se to zgodi popolnoma avtomatizirano. Na drugi strani, pri depozitih, tega prilagoditve ni.

To smo jasno videli v obdobju od leta 2022. Na to smo banke opozarjali — z istimi argumenti, da je treba gledati dolgoročno, da je treba biti v tem odnosu pošten.

“Ne delujemo v času planskega gospodarstva. Danes imamo tržno gospodarstvo in si ne želimo, da bi država posegala v tržne silnice. Si pa želimo, da bi poslovne banke zaznale ta problem — in to jih spodbujamo, tudi javno — da se mora transmisija obrestnih mer zgoditi tako na aktivni kot na pasivni strani, zato da se ohranja zaupanje.“

Na Money-How smo zagnali akcijo “NULA ni dovolj” — želimo, da se ljudje zavedajo, kaj pomeni neobrestovan denar. Dobila sem komentar, ki pravi, da so posojila precej draga in da banke zaračunavajo ne samo strošek posojila, ampak tudi vodenje računa in da prisilijo, da odpreš pri njih račun. Kako se na to odzove regulator?

Ko posameznik vzame posojilo, je to zelo resna finančna odločitev, ki se je mora dobro zavedati — premisliti mora, zakaj jemlje posojilo, pod kakšnimi pogoji, kakšne bodo posledice in kakšna je cena. Bančni posel je strogo reguliran, je pa hkrati tudi tržna dejavnost, kar pomeni, da so posamezne banke na trgu proste pri določanju obrestnih mer — do neke višine, za katero vemo, da obstaja zakonski maksimum.

Na posamezniku je, da se odloči, ali mu je neka bančna ponudba sprejemljiva, ali pa preveri pri drugi banki, ali so pogoji mogoče ugodnejši.

Če pa posameznik meni, da je bil oškodovan ali da je bila izvajana nepoštena praksa, predlagam, da se obrne na Banko Slovenije — lahko poda prijavo proti posamezni banki, poda svoje argumente in dokazila. Mi potem pogledamo, ali se je dejansko izvajala kakšna nepoštena praksa, in lahko ukrepamo.

Z akcijo Nula ni dovolj pri Money-How želimo spodbuditi posameznike, da denar na računih aktivirajo in preusmerijo v bolj produktivne finančne produkte, kot je neobrestovan denar na računu. Denar na bančnih računih izgublja kupno moč, izkoriščajo pa ga predvsem banke, ki ga uporabljajo, kot poceni vir financiranja bančnega poslovanja.

Možnosti aktivacije denarja je kar nekaj, vse od

Svet financ se spreminja s svetlobno hitrostjo. Ali menite, da bi se v naslednjih 10 do 20 letih klasični bančni model, ki ga prakticirajo slovenske banke, mogoče spremenil?

Za to bi moral imeti kristalno kroglo. Sem prepričan, da bodo banke tudi v naslednjih desetletjih poslovale, bodo pa drugačne. Nedvomno — digitalizacija prinaša marsikatere spremembe, obstaja tudi večja konkurenčnost.

Pred letom 2004, ko smo vstopili v EU, smo bili vezani na slovensko banko — zdaj imamo odprto okolje, lahko odpremo račun pri katerikoli banki v okviru evropskega območja. Tudi bančno poslovanje se v smislu čezmejne aktivnosti olajšuje z digitalizacijo. Slovenske banke so v tem smislu postavljene v konkurenčni položaj z drugimi bankami.

“Bančni posel je tak, ki ima prihodnost. Brez bank si ne predstavljam naslednjega desetletja ali dveh — klasičen bančni posel že stoletja poteka po približno enakih pravilih. Tehnološko se seveda spreminja, ampak si ne predstavljam, da bi bančni del zaradi nekih finančnih inovacij kar izginil iz okolja.“

Seveda se bodo banke morale prilagajati konkurenci — tudi drugih ponudnikov, ki niso samo bančni. To vidimo pri plačevanju, pri neobankah in podobno.

Kje smo z digitalnim evrom in kaj to pomeni za Marijo in Janeza?

Digitalni evro je zelo zanimiv projekt, ki bo imel pomembne posledice za prebivalce evrskega območja. Gre enostavno za to, da v Evropski centralni banki skupaj s političnimi odločevalci razvijamo digitalno obliko denarja.

Danes imamo dve obliki denarja — gotovino, ki jo izdaja centralna banka, in bančni denar, ki ga imamo na računih pri bankah. Večina naših transakcij poteka preko plačevanja s plačilnimi karticami, poraba gotovine se zmanjšuje.

Pomembno dejstvo je, da v Evropi plačilne kartice, ki jih imamo, v osnovi izhajajo iz neevropskih sistemov. Tu se lahko zelo hitro spremeni — pogoji poslovanja ali na splošno ponudba teh plačilnih kartic se zmanjša. In se lahko znajdamo v škripcih, ko ljudje ne bomo mogli plačevati elektronsko.

Digitalni evro je odgovor na vse to. Želimo imeti denar, ki ga izdaja centralna banka, denar, ki ga poznamo — evre — po drugi strani pa živimo v digitalni dobi in želimo plačevati digitalno.

“Tako kot z gotovino lahko plačujemo tudi, če ne dela internet ali ni elektrike — tako bomo tudi z digitalnim evrom lahko plačevali tam, kjer s klasičnimi karticami ne moremo. Digitalni evro bo praktično digitalna gotovina, ki bo povsod sprejemljiva — vsi ga bodo morali sprejeti, tako kot sprejemajo gotovino.“

Zasledila sem informacijo, da bo digitalni evro vsak posameznik imel plasiran pri Evropski centralni banki. Ali to drži?

Tehnična rešitev je še v izgrajevanju. Posameznik bo imel na telefonu ali v drugi obliki svojo digitalno denarnico, kjer bo imel stanje digitalnega evra, s katerim bo lahko plačeval. Ta denarnica bo povezana z osnovnim bančnim računom, kamor dobivamo plače, in se bodo transakcije lahko tudi avtomatsko izvajale med enim in drugim računom.

Bomo pri ECB deležni depozitne obrestne mere, ki jo banka dobi od ECB, recimo trenutno 2 odstotka?

Kot sem že povedal — digitalni evro je digitalna gotovina. Gotovina ni obrestovana. Tudi digitalni evro ne bo obrestovan. Tako da bo v bistvu odločitev posameznika, ali bo imel gotovino digitalno ali klasično ali pa sredstva na svojem računu.

Banka Slovenije 22. maja organizira mednarodno okroglo mizo “Od finančne pismenosti do finančne stabilnosti.” Prišla bo tudi AnnaMaria Lusardi s Stanforda, ena najvidnejših strokovnjakinj na področju finančnega opismenjevanja. Kaj lahko pričakujejo obiskovalci?

Ta dogodek bo predvsem pomemben. To povezujemo z določenimi drugimi aktivnostmi Banke Slovenije. Naš osnovni cilj finančnega opismenjevanja je vplivati na finančno znanje posameznikov — od mladine do odraslih do starejših — enostavno zato, da bi znali varno upravljati svoje prihranke in finančno premoženje. S tem lažje dosegamo naš mandat za zagotavljanje finančne stabilnosti.

V Banki Slovenije imamo štiri sklope finančnega opismenjevanja. Prvič — izobraževalni tabori v naših prostorih, delavnice po šolah, počitniški tabori. Drugič — posebni projekti: Bodi FIN, ki ga organiziramo z ministrstvom za finance za osnovne šole, in projekt Moj svet digitalne prihodnosti pod pokroviteljstvom predsednice države za osnovne in srednje šole. Tretjič — Muzej Banke Slovenije. Četrtič — mednarodno sodelovanje.

Razložimo, kakšna je vloga bank, kakšni so bančni produkti, kakšna so tveganja. Razložimo gospodarsko okolje — kaj je inflacija, gospodarska rast, zaposlenost. Povemo tudi, kakšne so alternativne možnosti varčevanju, kaj pomeni nizka obrestna mera, kaj je gotovina, kaj so elektronska plačila, kaj je digitalni evro.

Na tem dogodku bomo javnosti — tako mladi kot starejši — predstavili naše aktivnosti in pogled centralnih bank po Evropi, kako se lotevajo tovrstnih aktivnosti.

Za objavo komentarja se morate prijaviti.